随着对未来利率和经济增长前景的持续猜测,我们必须平衡恐怖袭击和中东战争等可怕的地缘政治消息,促使金融衍生品巨头本周出现异常行为。

以下是过去一周的衍生品走势中了解的信息:

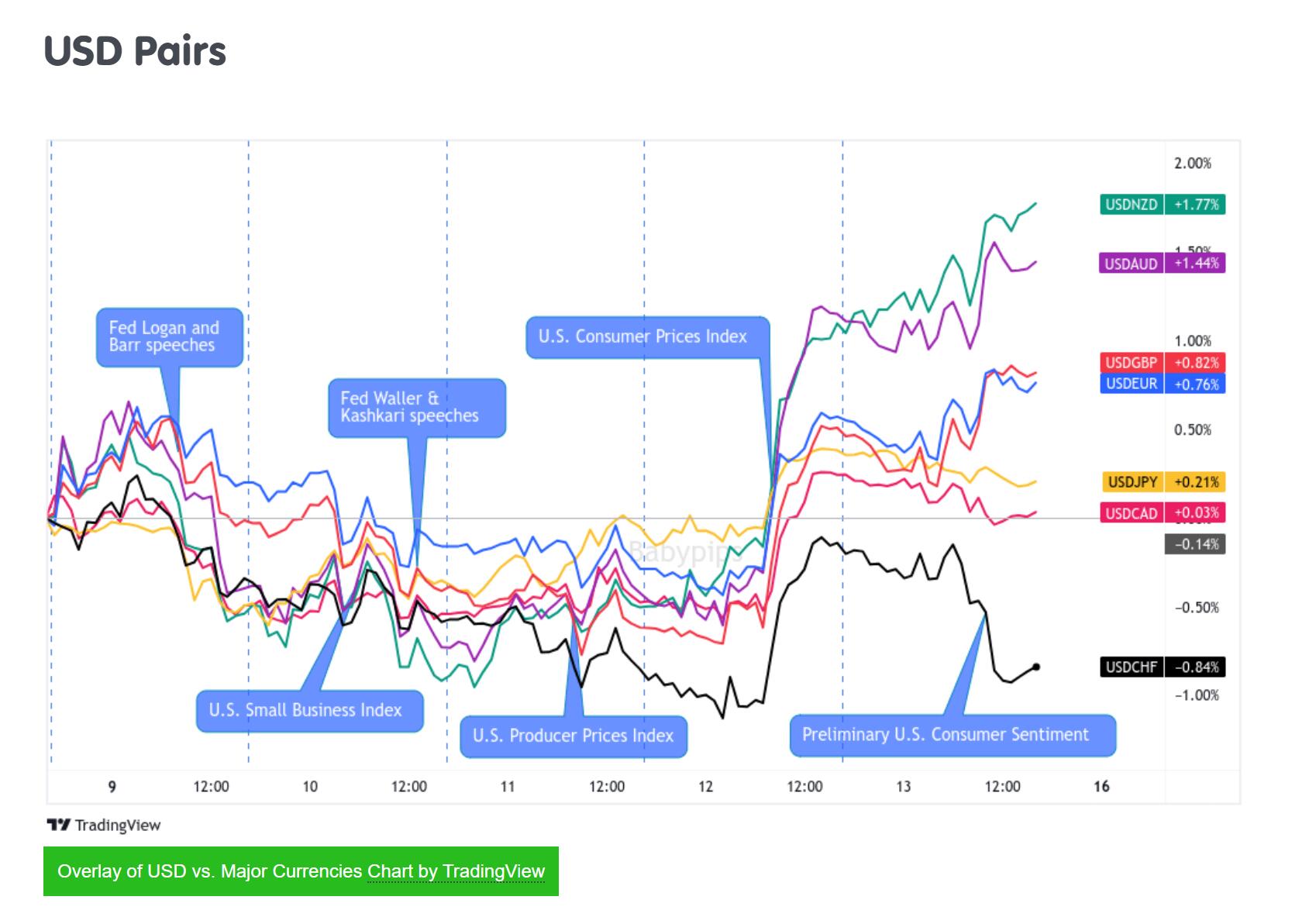

美元货币对

由于以色列与哈马斯战争爆发,本周开始出现避险情绪,之后美国经济慢慢跌入红色,这可能是由于交易员进一步消化了“峰值加息”预期,特别是在美联储讲话支持这一预期的情况下。

不过,周四,9 月份消费者价格数据再次证实了美国的粘性通胀状况后,基调发生了变化,这可能促使交易员对“长期走高”利率主题的可能性更高。

随后周五表现参差不齐,投资者再次考虑地缘政治消息(以色列警告平民撤离加沙),促使其相对其他避险资产和加元表现不佳(中东冲突期间油价往往走高),但表现优于大盘 其他主要货币。

看涨的标题论点

FOMC委员克里斯托弗·沃勒:美联储将“坚守岗位”以实现物价稳定

美国 9 月份生产者价格指数变化:环比 0.5%(预测环比 0.4%;前值环比 0.7%); 核心 PPI 为 0.3% m/m(0.2% m/m 预测/前值)

美国 9 月 CPI:月率 0.4%(预测月率 0.4%;前值月率 0.6%); 核心 CPI 月率 0.3%(月率预测 0.3%/前值)

截至 10 月 7 日当周美国初请失业金人数:20.9 万 vs 前值 21 万(修正为 20.7 万)

看跌的标题论点

达拉斯联储行长洛里·洛根周一表示,国债收益率上升可能意味着美联储进一步加息的必要性降低

9月美国商业乐观指数:90.8(预测91.2;前值91.3)

MBA 抵押贷款申请增长 0.6%(此前为-6.0%); 30年期抵押贷款利率升至7.67%,此前为7.53%

FOMC会议纪要:将“谨慎行事”并看到过度紧缩或紧缩不足的风险

波士顿联储行长苏珊·柯林斯周四表示,由于利率可能达到或接近峰值,美联储成员将对政策更加耐心。

10 月份美国消费者信心指数初值:63.0(预测 68.0;前值 68.1); 预期指数从66.0下降至60.7; 通胀预期从3.2%升至3.8%

费城联邦储备银行行长哈克看到通货紧缩状况,并表示他赞成将利率维持在当前水平

欧元本周大部分时间都处于净亏损状态。 OEXN Eric认为这可能是由于欧元区经济更新疲弱以及欧洲央行官员暗示利率已达到顶峰的言论所致。

欧元唯一的上涨是兑新西兰元和澳元,这表明本周该货币广泛的风险情绪占据主导地位,而兑英镑则因英国公布的一系列净负经济数据而结束了本周。

看涨的标题论点

德国最终 CPI 确认 9 月份通胀月度上涨 0.3%(同比+4.5%)

欧元区8月消费者通胀预期:3.5% vs 7月3.4%

在国际货币基金组织的一次小组会议上,欧洲央行行长拉加德重申,如有必要,央行将再次加息,但将监控之前举措的影响

看跌的标题论点

德国 8 月工业生产:-0.2% 月率(月率预测 1.0%;前值 -0.6% 月率)

周一,欧洲央行副行长路易斯·德金多斯表示,他预计通胀(核心通胀和整体通胀)将继续下降,但由于油价上涨,他仍保持谨慎态度

周三,欧洲央行管理委员会成员诺特表示,通胀冲击正在减弱,但委员会仍准备在必要时采取行动

法国央行行长维勒鲁瓦表示,利率处于适当水平,欧洲央行应对通胀应保持耐心

法国 9 月最终消费者物价指数 (CPI) 确认为 -0.5%(月率+4.9%); 下降主要是由于服务价格下降

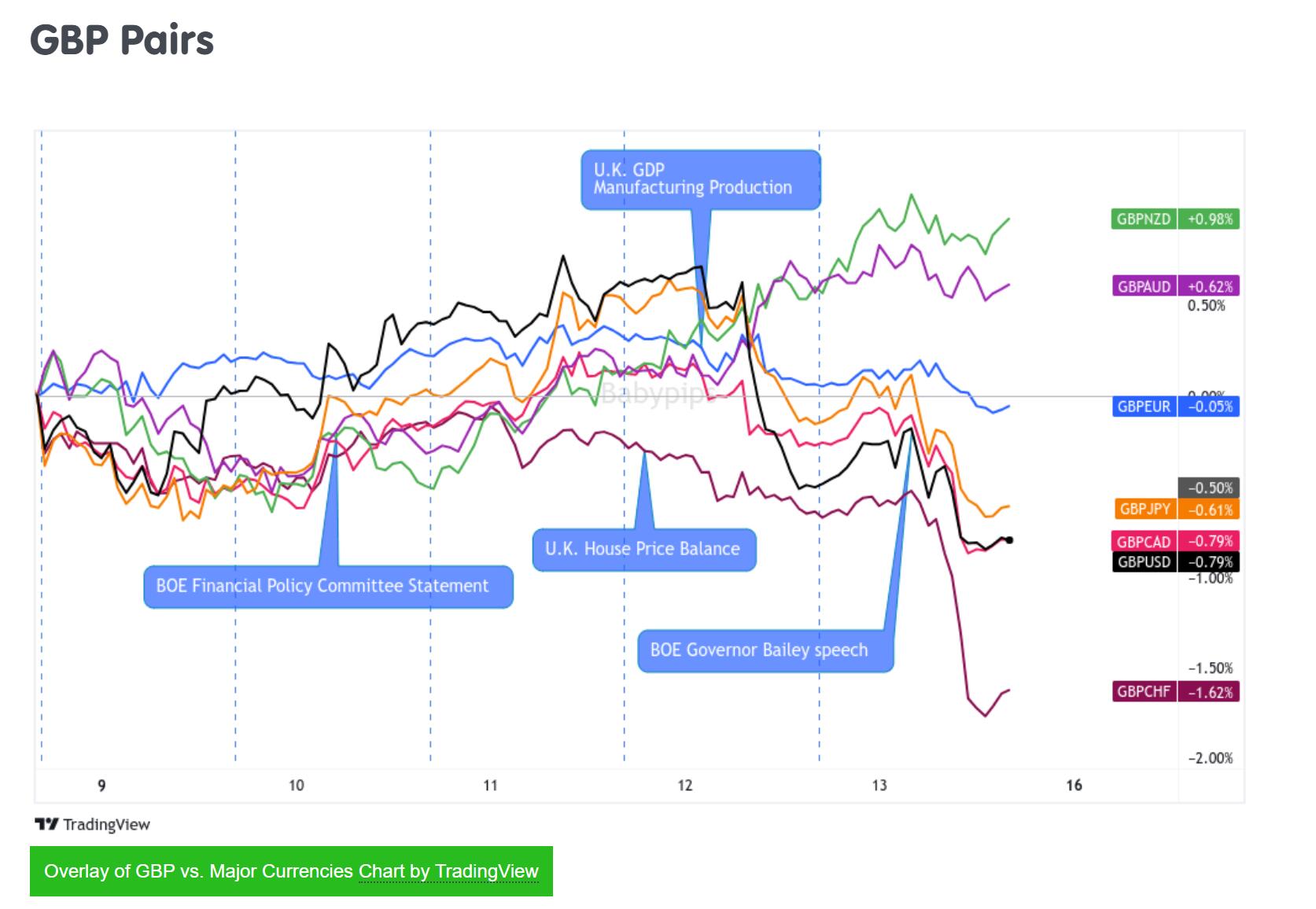

英镑本周开局呈净负值且波动较大,但周二出现转机,OEXNEric认为这可能是由于地缘政治担忧消退和美元走软的共同作用。

这导致周四交易出现积极的净表现,但空头在伦敦交易时段成群结队地出现,这与英国可能出现的一轮净负面经济数据相关。

随后,英国央行行长周五发表讲话,市场将其视为净负面言论,可能反映了他对银行业未投保存款的担忧,以及他在对抗通胀方面正在取得“坚实进展”的评论(降低了通胀率)。 进一步加息的可能性)。

看涨的标题论点

周一,英国央行政策委员会成员凯瑟琳·曼表示,只要通胀仍高于目标,央行行长就需要保持积极的反应

英国央行金融政策委员会(FPC)会议纪要:认为持续通胀、利率上升和地缘政治高度紧张可能对增长预期构成挑战; 即使经济恶化,银行体系仍保持强劲

看跌的标题论点

英国8月月度GDP增长0.2%,符合预期; 服务业产出抵消了生产的弱点

英国皇家特许测量师协会 (RICS) 房价平衡衡量了测量员认为房价上涨和下跌的百分比之间的差异,继 8 月份的 -68 读数之后,9 月份降至 -69

英国8月份工业生产下降-0.7%(预期-0.2%,前值-1.1%)

英国制造业生产下滑-0.8%(预期为-0.3%,此前为-1.2%)

英格兰银行行长安德鲁·贝利 周五表示,未投保的存款是一个值得关注的风险; 尽管通胀状况有所改善,即将推出的货币政策决定仍将是“紧缩”的

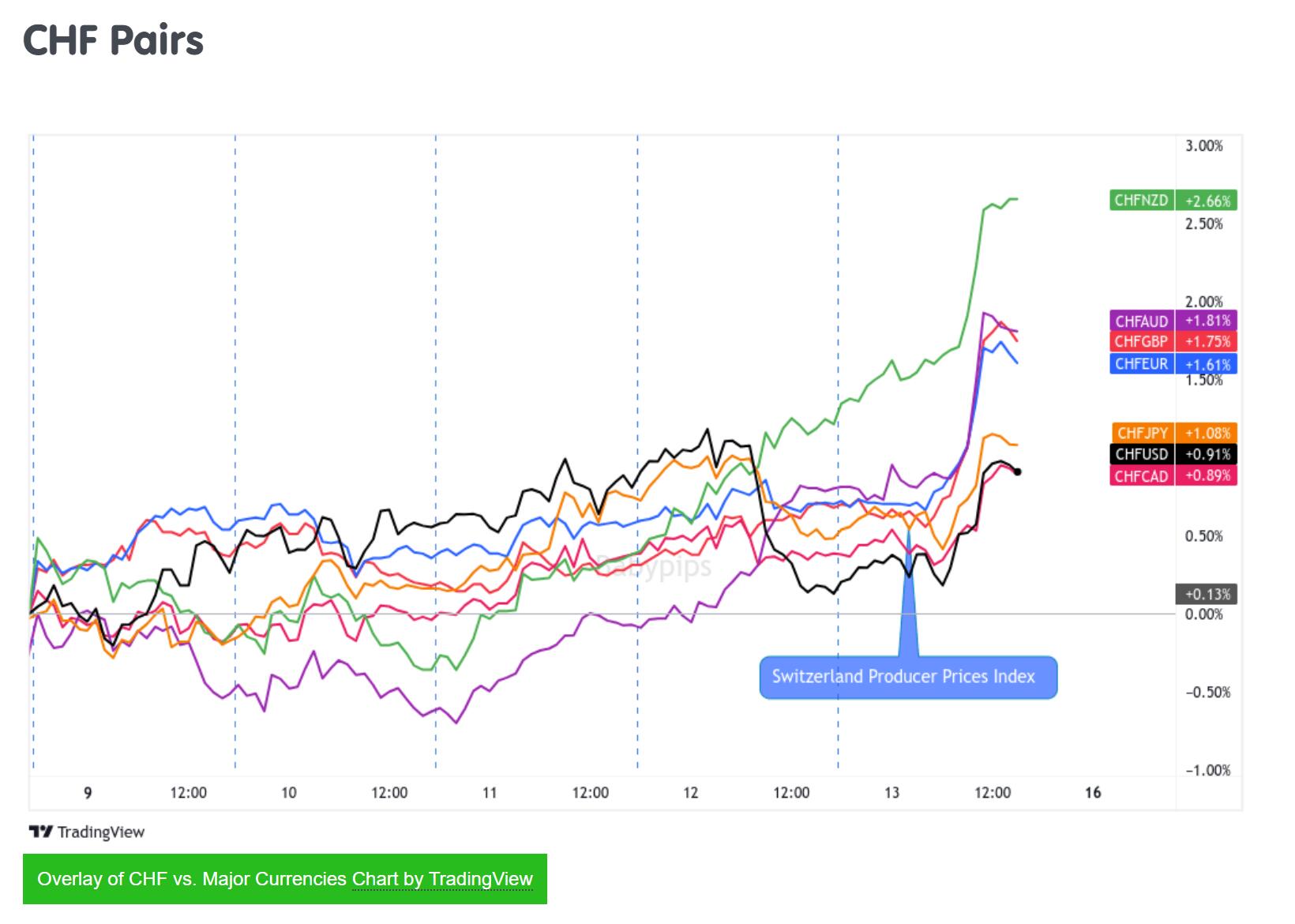

瑞郎本周以震荡模式开始,涨跌互现,主要作为所有不同驱动主题的相对货币进行交易。 但由于瑞士没有受到重大影响,美元疲软的环境以及以色列爆发战争导致的广泛避险情绪,投资者本周进入全面牛市模式(忽略周五瑞士PPI的下跌)。

看跌的标题论点

瑞士 9 月份生产者价格下降 -0.1%(预期为 0.3%,前值为 -0.2%)

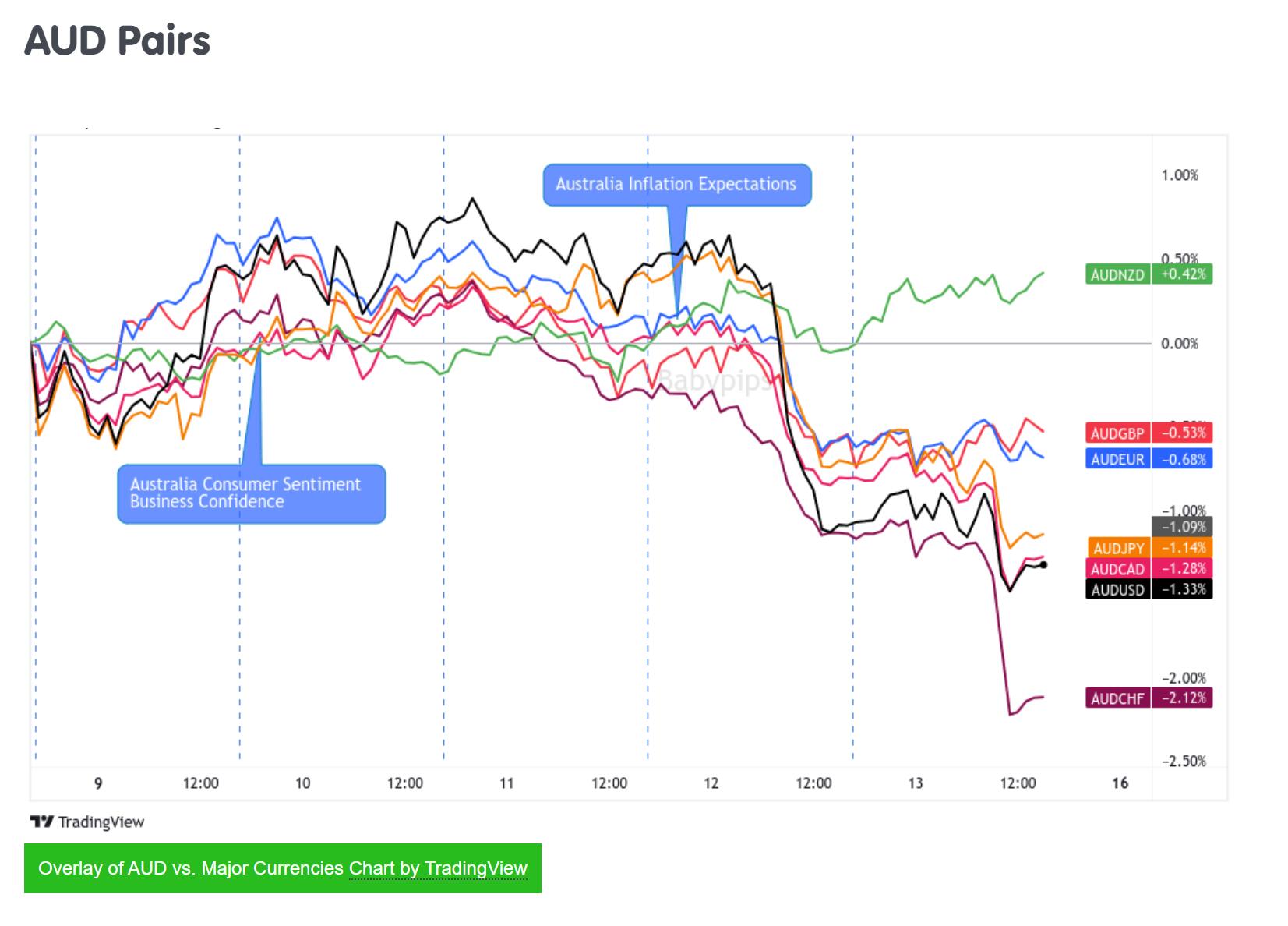

澳元在本周初呈绿色,可能是因为澳大利亚的积极情绪调查数据,但也可能是因为据未透露姓名的消息人士透露,中国正在考虑新的刺激措施,可能涉及 1T 日元($137B)的主权债务。

从周四开始,由于地缘政治风险导致市场普遍出现避险情绪,市场转向亲美元环境,这些涨幅很快就消失了。 OEXN Eric说“中国周五还发布了净负面经济数据,这并没有引发直接的看跌反应,但也可能无助于澳元的牛市。”

看涨的标题论点

澳大利亚 9 月商业信心指数:1.0(预测为-2.0;前值为 1.0)

西太平洋银行 9 月份消费者信心指数:82.0(预测 79.1;前值 79.7)

澳大利亚建筑许可:环比 7.0%(预测环比 7.0%;此前环比 -7.4%)

澳大利亚央行助理行长克里斯·肯特表示,央行正处于货币政策紧缩的“第三阶段”,“有机会了解经济和数据如何演变”

墨尔本研究所:9月至10月通胀预期从4.6%升至4.8%; 年度修整平均通胀率下降趋势出现“温和逆转”

看跌的标题论点

中国 9 月份消费者价格持平(预期上涨 0.2%,8 月份上涨 0.1%)

9月份中国生产者出厂价格同比下降-2.5%(预期-2.4%,前值-3.0%)

尽管出口 (-6.2% y/y) 和进口 (-6.2% y/y) 降幅均放缓,但中国 9 月份的贸易顺差从 $68.4B 扩大至 $77.7B

中国 9 月份新增贷款:¥2.1T ($564B),低于 ¥2.5T 预测; M2 货币供应量同比增速降至 10.3%,而此前预测为 10.6%

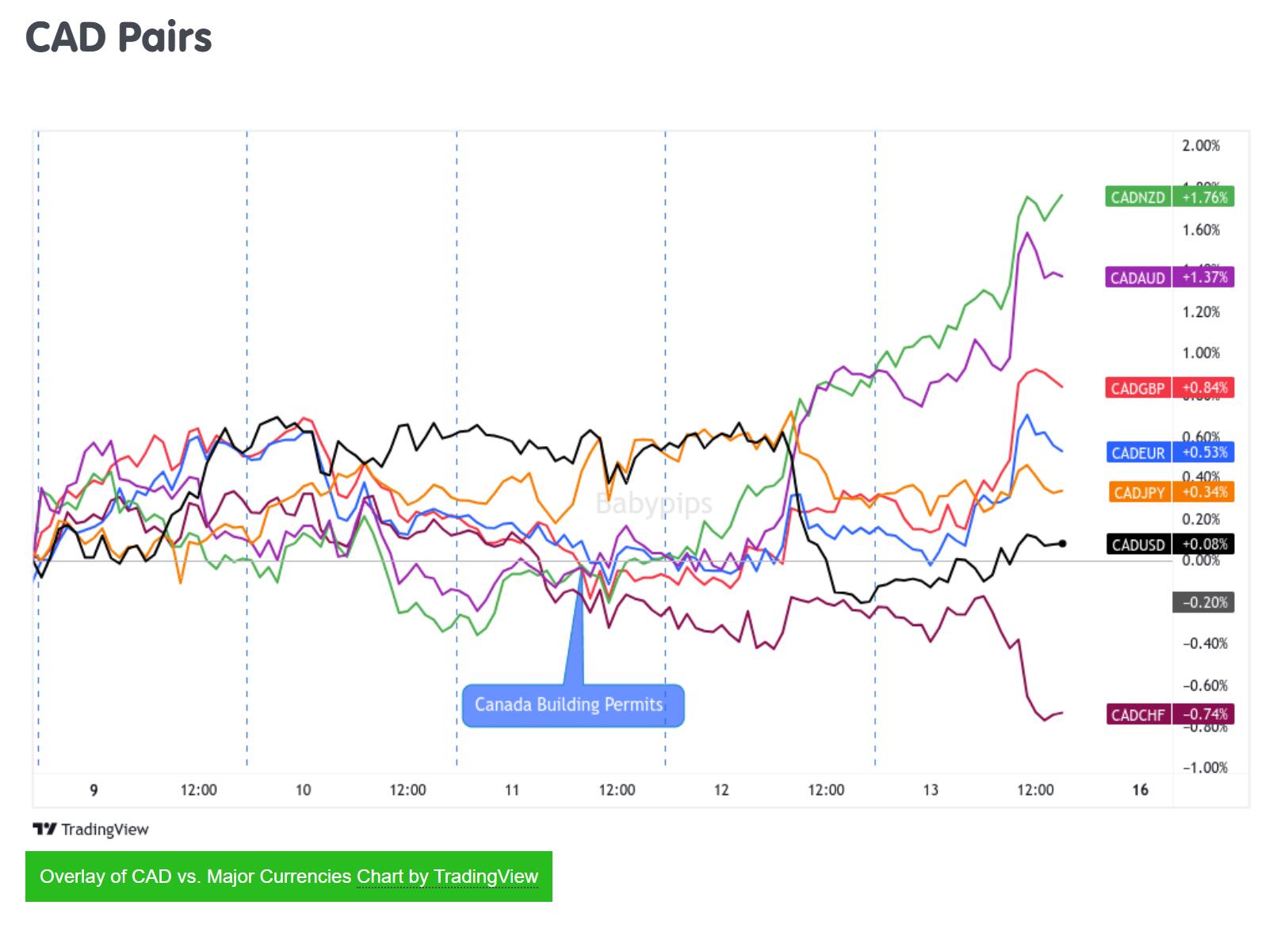

尽管避险情绪在本周许多市场占据主导地位,加元本周仍出现大量绿色走势。

加拿大经济更新和头条新闻较少,但总体积极,尤其是加拿大央行行长麦克勒姆周五发表的强硬言论。

但油价上涨的一周很可能是加元兑主要货币跑赢的主要推动力,但瑞士法郎除外,瑞士法郎因其“避险”地位而受益最多。

看涨的标题论点

加拿大 8 月份建筑许可变化:环比增长 3.4%(预测环比增长 0.4%;此前环比增长 -3.8%)

周五,加拿大央行行长蒂夫·麦克莱姆表示,通胀仍然过高且范围广泛,但指出近期加息正在降低需求

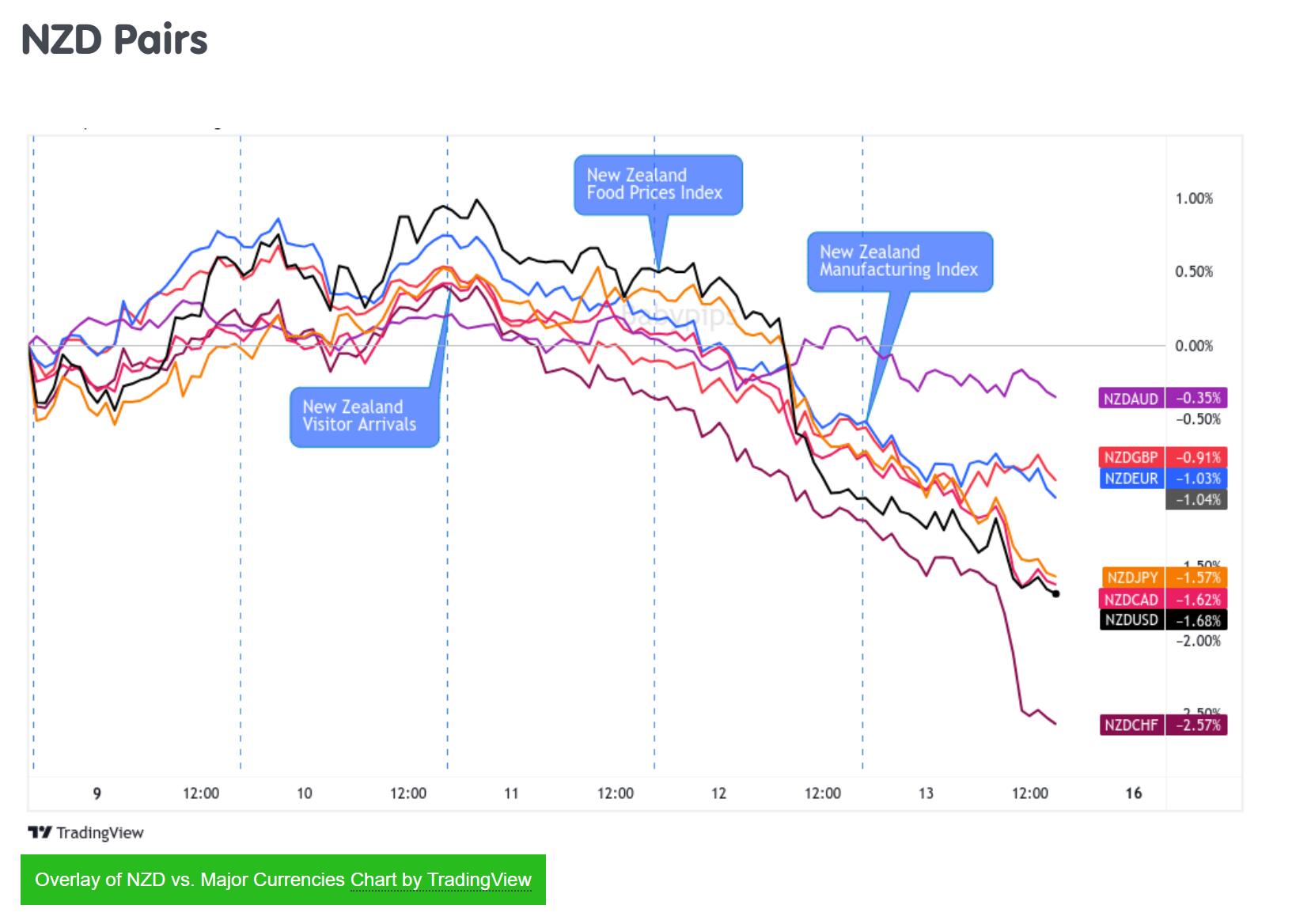

尽管地缘政治风险在开盘时冲击市场,新西兰元本周开局良好。

但从周三开始,新西兰只发布了看跌的头条新闻,加上地缘政治引发的整个市场的避险情绪以及周五中国经济数据的疲软,难怪新西兰元在主要货币中跌落到最后一位!

看跌的标题论点

继 7 月份增长 1.8% 后,8 月份新西兰入境游客人数环比下降 4.1%

新西兰 9 月份食品价格通胀率环比下降 0.4%,同比下降 8.0%,创下 2022 年 7 月以来的最低年增长率

9 月份 BusinessNZ 制造业指数从 46.1 降至 45.3,为 2009 年 5 月以来未受新冠疫情影响的最低月份

新西兰电子卡零售额:环比-0.8%(环比预测 0.5%;前值环比 0.6%)

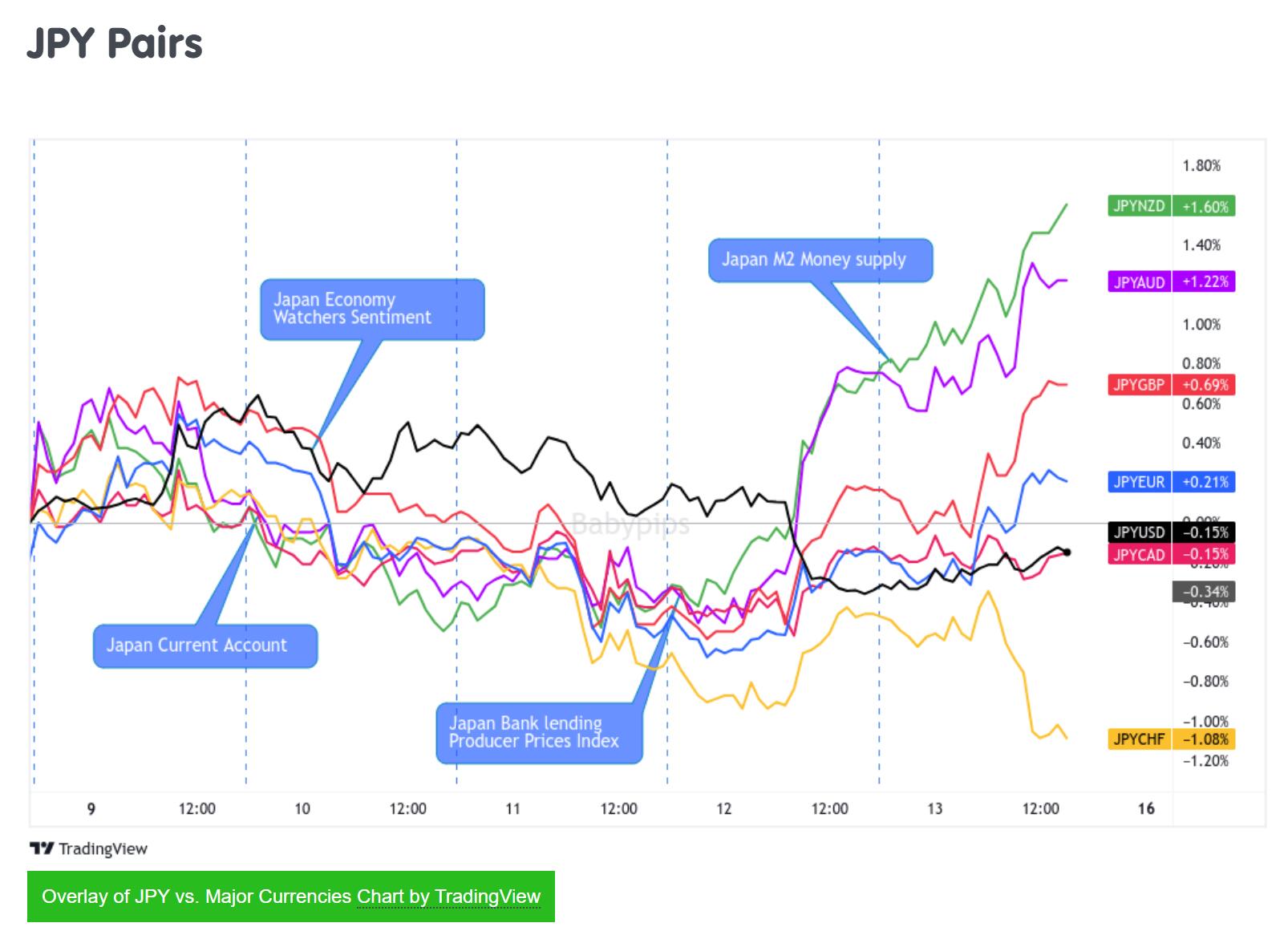

日元本周经历了过山车般的走势,由于其“避风港”地位以及以色列和哈马斯之间的战争引发的广泛避险环境,日元首先上涨。 但随着周二担忧情绪有所缓解,交易员重新抛售日元,可能是因为经常账户数据和经济观察家调查数据疲软而定价。

日元买家在周四和周五重返市场,首先是对粘性的美国消费者物价指数数据的反应,促使交易者减持风险资产(以“长期较高”的利率前景定价),然后是地缘政治风险厌恶情绪上升 此前以色列警告平民撤离加沙北部地区。

看涨的标题论点

据消息人士透露,由于油价上涨和日元贬值,日本央行可能将本财年的通胀预期从 2.5% 上调至 3%。

日本 8 月经常账户:2.28T 日元(预测 2.9T 日元;前值 2.78T 日元)

日本央行委员野口朝日:“现在最大的焦点是这种(工资增长)势头是否会维持”

看跌的标题论点

日本经济观察家 9 月调查指数:49.9 对比前值 53.6

日本初步机床订单继8月下降17.6%后,9月再同比下降11.2%; 国内需求下降速度较快

日本8月核心机械订单连续第二个月下降,下降0.5%(预期为0.7%,前值-1.1%)

日本 9 月份生产者价格同比再上涨 2.0%(预期为 2.4%,前值为 3.3%); 连续第九个月增长放缓

日本 9 月 M2 货币存量:2.4% vs 前值 2.5%