十月到了,您知道这意味着什么:本月将有另一轮顶级活动开始,其中包括每月的美国就业报告!

值得注意的新闻和经济动态:

��� 广泛的市场风险论点

9月份中国官方制造业PMI从49.7改善至50.2; 非制造业PMI从51.0升至51.7

国会通过法案保持政府开放,避免政府关门至少 45 天

ISM美国9月制造业PMI:49.0(预测48.1;前值47.6); 价格指数降至 43.8(预测 48.9;47.9); 就业指数从之前的 48.5 升至 51.2

欧元区 9 月 HCOB 服务业 PMI 小幅调整,从 48.4 调整至 48.7

英国 9 月份商店物价通胀率从 6.9% 降至 6.2%,创一年来最低水平 – BRC

瑞士 9 月份消费者价格下降 0.1%(预期为 0.0%,前值为 0.2%)

加拿大 9 月份就业变化:+63.8K(预测 10K;前值 39.9K); 失业率维持在 5.5%,预期为 5.6%

美国 9 月非农就业人数变化:33.6 万(预测为 15 万;8 月从 18.7 万修正为 22.7 万); 平均每小时收入低于预期 0.2%(预测为 0.3%)

摩根大通9月全球综合PMI:50.5 vs 8月50.6

��� 广泛的市场避险论点

9月HCOB德国制造业PMI:39.6 vs 8月39.1; 工厂就业人数连续三个月下降; 投入和采购价格继续下降

S&P Global / CIPS 英国 9 月份制造业 PMI:44.3 对比前值 43.0

日本au Jibun银行制造业PMI从48.6下调至48.5;OEXN Eric说 “9月份制造业状况恶化速度更快”

正如预期,新西兰联储 10 月份将利率稳定在 5.50%,但声明的鹰派程度不及预期

正如预期,澳洲联储将利率维持在4.10%; “可能需要进一步收紧货币政策”

加拿大平均每小时收入同比增长 4.2%(预测同比增长 4.1%;前值同比增长 4.3%)

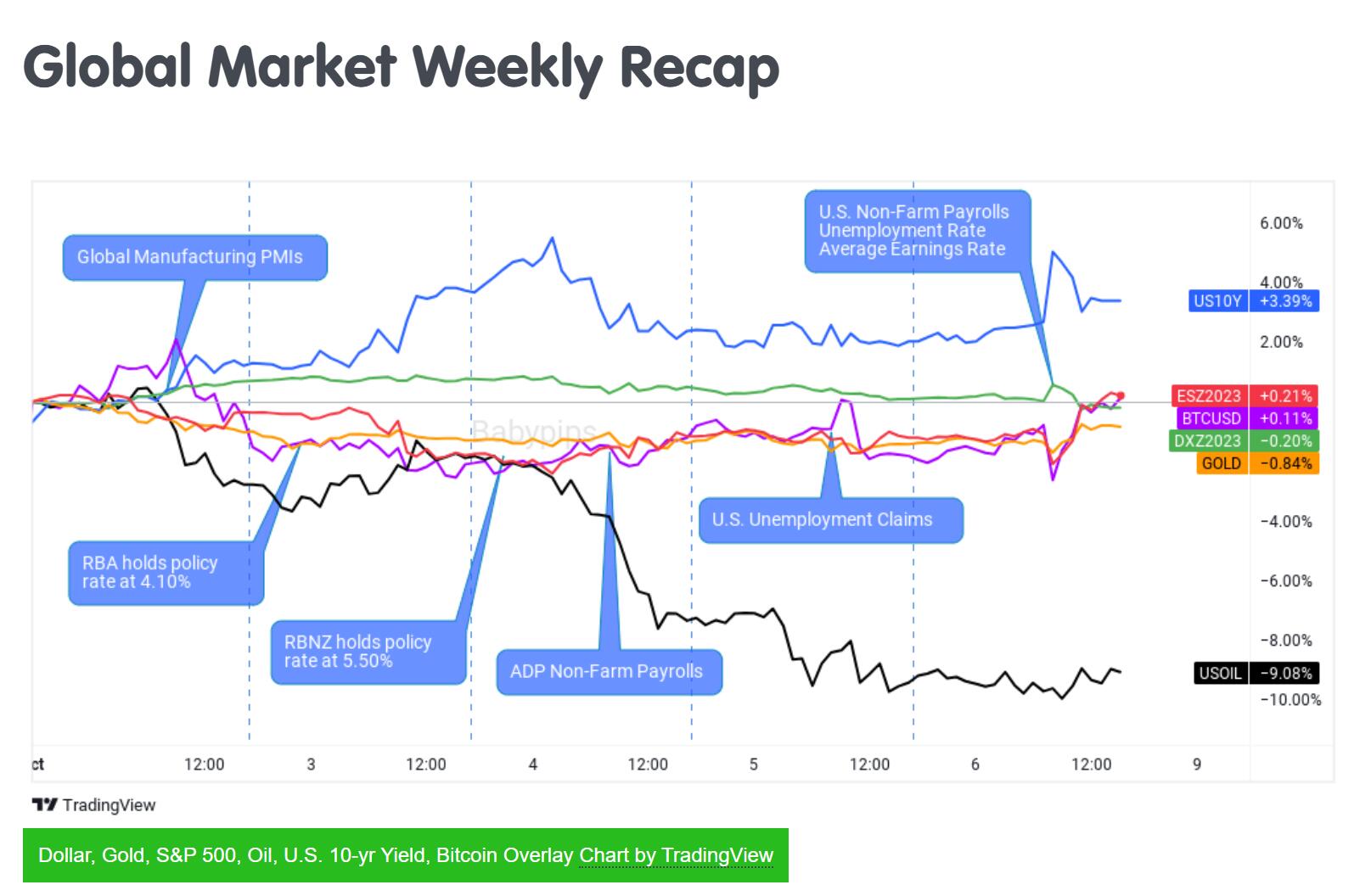

全球市场每周回顾

本周日历翻至十月,与往常一样,每个新月开始时,金融衍生品日历都会向我们展示一系列值得关注的顶级经济事件。

最引人注目的事件包括 9 月份全球商业信心调查最终结果、澳大利亚储备银行和新西兰储备银行的货币政策声明,以及周五备受期待的美国政府就业形势报告。

这通常会加剧波动性并创造短期机会,但与最近几周相比,本周的价格和波动性大多波动且温和。 相反,我们看到美元持续走强,债券收益率不断上升。 这可能是由于投资者继续定价“长期较高”的利率主题,因为通胀数据继续表明利率仍远高于目标水平。

债券收益率环境可能会给其他主要金融资产类别带来压力,因为利率上升将继续减缓经济增长,而且随着收益率走高,美国债券正在成为更好的风险调整投资 ,至少对于那些还没有进入债券市场的人来说是这样。

不过,对于那些已经持有债券一段时间的人来说,债券市场一直是一个巨大的痛苦,其特点是国债期货再次下跌,在新的一个月开始时下跌了~-2.50%。

回到数据,9 月份全球 PMI 终值显示净负值有所减少,许多数据还表明通胀率有所缓解。 不幸的是,随着新订单和需求下降,我们还看到许多国家的就业部门持续出现负面情绪,尤其是在欧洲地区。

美国再次成为例外,因为美国企业看到服务业出现净扩张状况,而制造业的负面情绪有所改善,几乎回到了扩张领域。

货币政策方面,新西兰联储和澳洲联储均维持主要政策利率不变(分别为5.50%和4.10%)。 这正如预期的那样,但出乎意料的是,两人声明中的基调都没有那么强硬,理由是经济状况放缓。 但如果未来通胀状况允许采取此类举措,两家央行也都为进一步加息敞开了大门。

至于美国就业数据,一如既往,我们得到了源源不断的更新,周五主要报告发布之前的数据有点像过山车。

ISM 制造业就业指数和 JOLTS 职位空缺呈净正值,提振了本周初的就业信心,但在远低于预期的 ADP 私人就业报告和周三公布的 ISM 服务业就业指数稍显不那么乐观后,就业信心有所回落 。

周四,美国每周首次申请失业救济人数数据低于预期,为 20.7 万,这是周五非农就业数据非常强劲的一个适当的数据。 美国 9 月净增加就业岗位 33.6 万,并将 8 月就业岗位数量从 18.7 万上调至 22.7 万。

这引发了整个市场的大幅波动,美元和债券收益率不出所料地飙升。 不过,这是一个短暂的举动,因为交易员开始将低于预期的平均收入数字 0.2%(预测为 0.3%)以及失业率从 3.7% 升至 3.8% 的价格上涨。 这些数据支持了通胀放缓和经济增长预期的说法。

OEXN Eric说“所有市场都因这种情绪而逆转,可能是因为“软着陆”情景的可能性增加(即通胀率在几乎没有或没有衰退条件的情况下回到目标)。 一些市场的逆转甚至超过了事件前的水平,但不幸的是,对于美元以外的大多数主要市场的任何多头来说,这似乎不足以在周五收盘前恢复绿色。”

考虑到所发生的一切,大多数市场距离本周开盘并不算太远,但有两个例外:油价和日元。

周二,美元/日元触及备受关注的 150.00 水平,许多交易员推测该水平是日本官员将干预日元的底线。 在突破 150.00 约 10 分钟后,美元/日元兑所有主要货币飙升,五分钟后美元/日元在 147.30 附近触底,并回升至 149.00 关口。 日本央行对这一事件保持沉默,但早期证据表明这不太可能是由于日本干预所致。

日元的走势很疯狂,但本周最引人注目的走势是油价的巨大变化,油价从近期 95 美元/桶附近的波动高点下跌了 -13% 以上。

OEXN分析师说“这可能是由于多种因素造成的,包括商业信心调查数据下降、美元走强,以及可能猜测欧佩克可能不会进一步大幅减产。”

无论情况如何,WTI 原油目前交易价格略低于 83 美元关口,回吐了 9 月份的全部涨幅,目前低于 8 月波动高点,略低于 85 美元关口。