好吧,朋友们,系好安全带,因为在金融的狂野世界里已经度过了相当长的一周了! 这就像一场马戏表演,各国央行炫耀自己的东西,试图平衡增长疲软和通货膨胀的信号。

值得注意的新闻和经济动态:

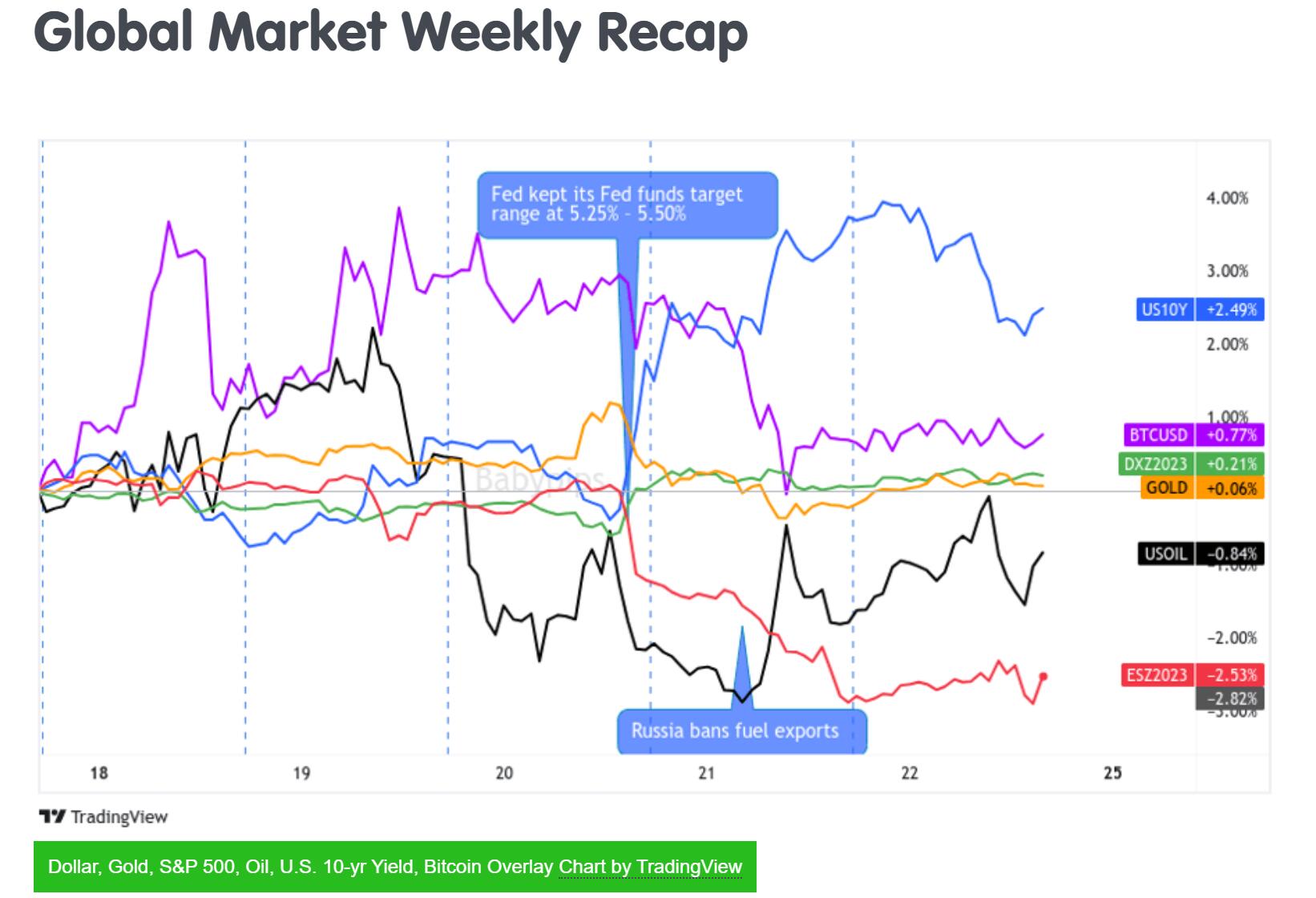

广泛的市场风险论点

周四,瑞士央行将主要政策利率维持在 1.75%,有点出人意料,并为必要时采取更多行动敞开大门

周四,英国央行以 5 比 4 的投票结果维持主要政策利率于 5.25%,这在很大程度上是在英国 CPI 低于预期后的预期。

美国9月制造业PMI初值:48.9 vs 47.9; 招聘活动增加,但销售和需求环境仍然低迷

英国 9 月制造业 PMI 初值:44.2,前值 43.0

日本央行如预期维持超低利率于-0.10%不变; 上田行长表示,他们正在“仔细监控货币走势”,以了解其对通胀的影响

加拿大 8 月 CPI:同比 4.0%(预测同比 3.9%;前值同比 3.3%); 核心 CPI 同比增长 3.3%(预测同比增长 3.5%;前值同比增长 3.2%)

欧元区最终总体CPI同比从5.3%调整至5.2%; 核心 CPI 同比稳定在 5.3%

周三,美联储如预期将联邦基金目标区间维持在5.25%至5.50%; 美联储的点阵图预测指出,2023 年至少还会加息一次,2024 年“仅”降息 50 个基点(6 月份估计降息 100 个基点)

其他央行行动:

瑞典央行将主要政策利率上调 25 个基点至 4.00%,暗示由于通胀压力仍然过高,未来可能会进一步加息

挪威央行将主要利率上调25个基点至4.25%

土耳其央行将主要政策利率从 25% 提高至 30%,这是连续第四次加息。

俄罗斯周四暂时禁止燃料出口,以稳定国内燃料市场。 目前尚无预期禁令何时解除。

9 月 HCOB 欧元区 PMI 预览:43.4 vs 8 月 43.5; 随着新订单下降,对未来一年前景的信心下降; 投入价格的上涨速度远快于产出价格的上涨速度

日本内阁官房长官松野:政府正在“以高度紧迫感”监控货币发展,并警告称,不会“排除任何选择”

日本 9 月制造业 PMI 初值:48.6,前值 48.9; 服务业 PMI 为 53.3 vs 54.3

这周以周一早上通勤的热情开始。 周一和周二,低波动性占据了主导地位,大家焦急地等待着周三开始的金融盛宴,就像大量的砖头一样向他们袭来。

然后周三是本周最令人期待的事件:FOMC 货币政策声明! 美联储尽其所能,决定将联邦基金目标区间稳定在 5.25% 至 5.50%,正如大家所预期的那样。 但这里有一个转折点——他们的点阵图预测暗示 2023 年将有更多加息,而 2024 年将“微不足道”地降息 50 个基点。

显然,市场陷入了疯狂,因为那些希望明年出现大幅降息信号(或至少不那么强硬言论)的交易员因增长信号减弱而不得不重新定价! 美元和债券收益率像火箭一样飙升,而黄金、加密货币和股票则暴跌。

周四,央行行动大幅加快,发布了五份央行声明。 英国央行的货币政策声明最为引人注目,他们在令人失望的英国消费物价指数通胀更新后做了预期的事情——保持利率稳定。 但是, 这是一场令人紧张的 5 比 4 的投票,就像他们在决定谁能得到英国下午茶上的最后一块饼干一样。 英国脱欧混乱、通胀最新消息——这一切都在英国央行一天的工作范围内。

越过瑞士阿尔卑斯山,瑞士国家银行(SNB)采取了一些人没有预见到的举措。 他们决定将主要政策利率锁定在 1.75%,而不是预期的加息 2.00%。 鉴于他们最近的经济增长放缓和疲软的通胀报告),OEXN分析师预计他们希望保持瑞士在金融领域的中立性。 即便如此,这还是在盘中引发了瑞士法郎的强烈负面反应。

与此同时,在全球其他地区,一些央行决定引导其内部鹰派立场。 由于通胀率居高不下,瑞典、挪威和土耳其央行均上调了关键政策利率。 这就好像他们在说:“通货膨胀,你最好小心——我们的羽毛已经竖起来了!”

但总体而言,大盘价格继续遵循美联储的反应路径,风险资产进一步下跌,美元和债券收益率在整个交易日剩余时间内保持高位。 唯一的例外是油价反弹