道琼斯指数、标准普尔500指数和纳斯达克100指数收盘分别上涨0.06%、0.47%和1.05%

10年期美国国债收益率跌至1.43%,波动率指数跌至16.11,提振了科技股

美国5月份整体CPI达到5.0%,为13年来最高,但投资者保持冷静,并将其解读为经济实力的标志

尽管美国通胀数据强于预期,但美国股市周四仍出现反弹。整体CPI同比增长5.0%,高于预期的4.7%。核心利率同比上涨3.8%,为1992年以来的最高水平,原因是需求上升、供应紧张和低基数效应推高了价格水平。

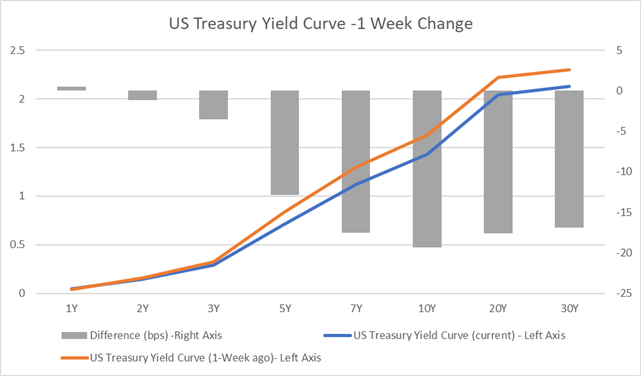

市场人士或许将这些数据视为经济走强的信号,并预计这是“暂时的”,与美联储的预期一致。10年期美国国债收益率下跌超过4%至1.43%,为三个月来的最低点,反映出通胀预期正在降温。较长期公债收益率本周已下跌逾15个基点。(下图)

一份像样的失业救济申请报告进一步提振了市场人气,上周有37.6万人申请失业救济,为疫情爆发以来的最低水平。根据最近的API和非农就业报告,过去三个月,创造就业的步伐似乎加快了。展望未来,英国国内生产总值(GDP)数据和密歇根大学(University of Michigan)消费者信心指数(consumer sentiment index)将主导经济数据。从DailyFX日历中了解更多。

隔夜VIX波动指数下跌10%至16.11,创下新的大流行新低。尽管这表明了市场信心,但也可能暗示了一种自满情绪。因此,下周的美联储公开市场委员会(FOMC)会议是一个值得关注的关键风险事件,以寻找美联储对通胀和经济增长评估的线索,以及何时可能是开始缩减资产购买规模的合适时机。

VIX波动指数

亚太市场看来将率先开盘,澳大利亚、中国内地、香港、台湾、新加坡和泰国的期货交易均呈上涨态势。然而,日本、马来西亚和印度的比例略低。

在美国总统拜登宣布禁止59家中国公司投资国防或监控科技行业后,香港恒生指数本周在28,700点左右整盘。在过去4个交易日中,沪港通有3个交易日出现资金净流出,反映出内地投资者的需求不温不火。目前,该指数可能继续窄幅震荡,等待新的催化剂。

澳大利亚ASX 200指数周四收于7302点的历史高位,受经济复苏乐观情绪和温和央行推动。上证综指似乎将延续这一势头,瞄准更高的高点。

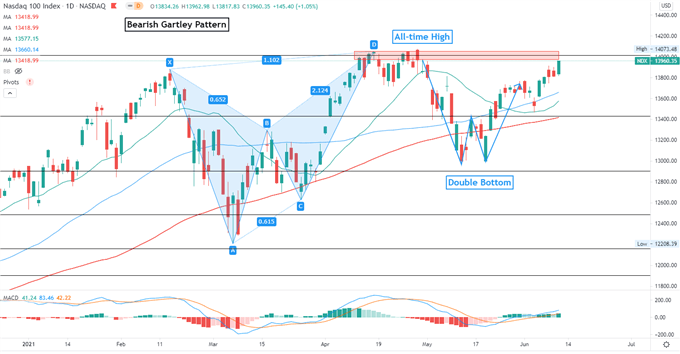

纳斯达克100指数技术分析

纳斯达克100指数的目标是挑战14040点左右的历史高点,这也接近斐波那契水平的200%。该指数完成了看涨的“双底”图形,并继续走高,显示出强劲的上行势头。MACD指标越过中性中点,并呈上升趋势,表明上行势头正在建立。

纳斯达克100指数-日线图

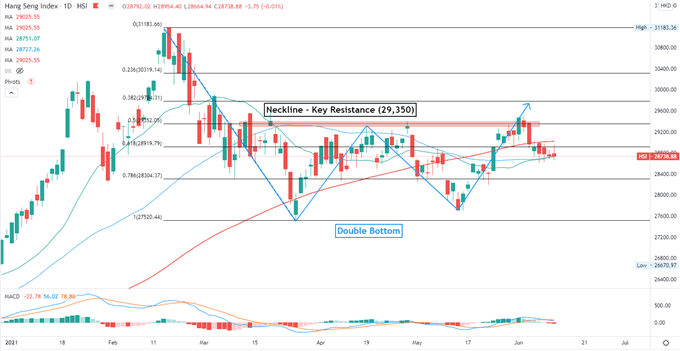

恒生指数技术分析:

恒生指数未能突破自3月初以来形成的“双底”图表形态的“颈线”,并回落至50日移动平均线,寻找短期支撑。当前的阻力位仍然是29350,这是50%的斐波那契回档位。如果突破近期支撑位28,730下方,着眼于78.6%的斐波那契回撤点28,300,可能会为进一步下跌打开大门。

恒生指数-日线图

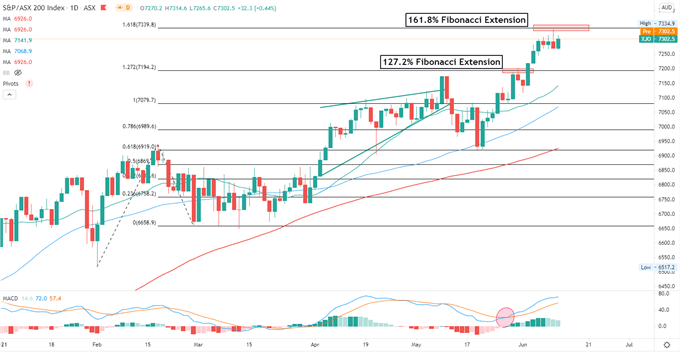

ASX 200指数技术分析:

ASX 200指数在7290区域附近震荡,等待新的催化剂试图再次突破。一个立即的阻力位可以在7340处找到——161.8%的延伸,而一个立即的支撑位可以在7194处找到。MACD指标形成了一个看涨的交叉点,并呈上升趋势,突出了上行势头。

asx200指数-日线图